Kontokorrent

[ zurück ]

[ Stichworte ]

[ Die Hyper-Bibliothek ]

[ Systemtheorie ]

[ Meine Bücher ]

|

Als Kontokorrent bezeichne ich eine Vereinbarung zwischen Tauschpartnern, ein Konto zu führen, statt jedesmal zu bezahlen.

Man kann mit Geld wie mit jeder anderen Ware zeitversetzt tauschen. Ich gebe meine Tauschsache jetzt oder heute und bekomme den Gegenwert zu einem späteren Zeitpunkt. Wenn ich an der Hotelbar ein paar Pils trinke, macht der Kellner für jedes Bier, das er mir bringt, einen Strich auf meinen Bierdeckel. Das bedeutet, dass ich nicht sofort bezahle. Der Bierdeckel wird dadurch aber nicht zu Geld, er wird nicht einmal zu einem Schuldschein, da ich ihn ja auch nicht unterschreibe. Der Bierdeckel ist ein Protokoll des Kellners, das ich als Kunde einsehen kann. Der Kellner merkt sich so, was er ir schon gegeben hat. Unabhängig von diesem Protokoll gibt es zwischen dem Kellner und mir eine aktuell nicht ausgesprochene Vereinbarung, wonach wir Ware gegen Geld in einem festgelegten Verhältnis tauschen. Impliziert wird, dass ich meine Teil beitrage, bevor ich die Bar verlasse. Würde ich erst anlässlich eines meiner nächsten Besuche bezahlen, würde der Kellner die Striche auf einem Brett an der Wand statt auf dem Bierdeckel machen, was die Sache nicht wesentlich ändern würde. Protokolliert werden so halbe Tauschhandlungen, also jede Uebergaben von Ware oder Geld innerhalb Tauschhandlungen. Man kann Geld wie jede materielle Ware ausleihen statt tauschen. Dabei bekommt man später nicht eine andere, sondern wieder dieselbe Ware zurück. Auch in diesem Fall könnte man Striche auf Bierdeckel machen.

|

![bild]()

|

|

|

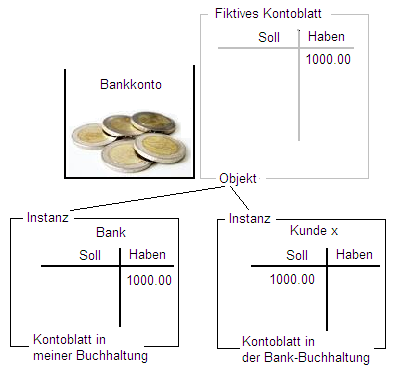

Die allgemeine Form dieser Protokollierung bezeichne ich als Konto(korrent). Ein typisches Konto, etwa ein Konto einer Bank besteht aus zwei Spalten. In der einen wird geschrieben, wieviel Geld ich bringe und in der anderen, wieviel Geld ich hole - was dann verkürzt als Ein- und Auszahlung auf ein Konto bezeichnet wird. Das Geld liegt aber nicht auf einem Konto, sondern in einer Kasse. Im Konto der Kasse wird nur aufgeschrieben, wieviel Geld in die Kasse getan oder aus der Kasse genommen wird. Der Wirt wirft das Bierdeckelkonto in dem Eimer, wenn es ausgeglichen wird, die Bank führt ihre Konten über längere Zeitabschnitte, weil es nicht nur um einen Ausgleich des Kontostandes geht. Denn mit der Bank tausche ich unmittelbar nichts. Ich bringe und hole Geld unter der kleingedruckten Vereinbarung, dass die Kontobilanz schliesslich mal ausgeglichen sein muss, aber über beliebig viele Jahre hinweg verschieden stark davon abweichen kann und soll. Die Bank schickt mir monatlich einen Beleg, der dieselbe Funktion hat wie der Bierdeckel in der Bar. Der Kontoauszug ist kein Geld, noch nicht einmal ein Schuldschein, sondern eben ein Protokoll.

|

![bild]()

|

|

Natürlich tausche ich auch mit der Bank Ware. Ich kaufe einerseits die Dienstleistung, dass die Bank mein Geld verwaltet und andererseits bezahle ich oder die Bank Zinsen dafür, dass der je andere Geld ausgeliehen bekommt. Das sind zwei ziemlich verschiedene Geschäfte, die umstandlos verrechnet werden, wenn nicht gerade komplizierte Verhältnisse verlangen, dass die beiden Geschäfte unabhängig von einander dokumentiert werden. Im einen Fall leistet die Bank eine Arbeit, sie führt etwa das Konto und unterhält Bankschalter und Geldautomaten. Dafür muss ich bezahlen wie für jede andere Dienstleistung. Im anderen Fall geht es um eine Art Miete für Geld. Ich werde später darauf zurückkommen. Im Moment geht es nur darum, dass eigentliches Geld materiell vorhanden ist und im Konto nur steht, wer das Geld gerade hat und wem es gehört.

Das Wort Kontokorrent stammt übrigens aus dem Italienischen und setzt sich aus conto für Rechnung und corrente für laufend zusammen. Und das trifft so ziemlich genau das, was ich oben beschrieben habe. In unserem Alltag ist das Wort Kontokorrent im Bankenbereich angesiedelt und meint üblicherweise ein Girokonto, das auch im Soll stehen kann. Meistens wird ein Kreditrahmen in einer bestimmten Höhe eingeräumt, innerhalb dessen man zu einem festgelegten Zinssatz einen Kredit bekommt. Man sollte diese Möglichkeit jedoch nur befristet in Anspruch nehmen, da der Zinssatz meistens höher ist als bei einem normalen Kredit. Ein Privat-Darlehen wird aus diesem Grund oft dazu verwendet, den Dispo eines Girokontos auszugleichen.

Ein spezielles Kontokorrent (wenn auch wohl das häufigste) ist das Bankkontokorrent Girokonto , das keine Tauschhandlungen, sondern Ein- und Auszahlungen betrifft.Es ist als spezifische Form des Kontokorrents eine Kombination aus einem Kontokorrent und einem Girovertrag. In Ziffer 7 Nr. 1 AGB Sparkassen wird klargestellt, dass Girokonten ein Kontokorrent im Sinne der §§ 355 ff. HGB darstellen

Girovertrag:

Zur Einrichtung eines Girokontos bedarf es des Abschlusses eines Girovertrages. Die AGB sind Bestandteil des Vertrags, der Kunde anerkennt die AGB mit Unterzeichnung des Vertrages[13]. Der Girovertrag ist eine Unterform der Vertragsart des Zahlungsdienstevertrags und ein Dauerschuldverhältnis.[14] Durch den Girovertrag verpflichtet sich das Kreditinstitut, für den Kunden zur Durchführung des Girovertrags ein Girokonto einzurichten und den Zahlungsverkehr über dieses Konto durch Gutschriften und Lastschriften bargeldlos abzuwickeln (§ 676f Satz 1 BGB a.F.). Die Führung des Kontos erfolgt dabei nach den Grundsätzen der kaufmännischen Buchführung gemäß § 238 HGB. Das Kreditinstitut hat die Führung des Kontos durch Buchungen nachzuweisen. Die Buchungsposten umfassen sowohl Gutschriften (eingehende Zahlungen) als auch Lastschriften (Überweisungsverträge, Belastungen Dritter). Der Girovertrag beruht auf dem seit November 2009 geltenden Zahlungsdiensterecht, das weitgehend nicht abdingbar ist (§ 675e Abs. 1 BGB): Ausnahmen bestehen insbesondere für Fremdwährungen (§ 675e Abs. 3 BGB) und für Bankkunden, die nicht Verbraucher sind (§ 675e Abs. 4 BGB).

[wp]